中

中 EN

EN实习律师--陈爱红

在深圳水贝,黄金是流动的硬通货,而那张薄薄的增值税专用发票,在某些人眼中,曾是可以点石成金的“纸黄金”。本文将通过一桩曾震动全国的经典“过票”大案,为你层层剥开黄金行业虚开发票的利益链,并指出在2025年税务新规下,传统操作模式中那些足以致命的合规伤口。

一、 风暴之眼:48亿发票的“无本生意”

时间回到2015年,一个名叫李伯利的浙江商人,在短短半年内,编织了一张涉及48亿元增值税专用发票、造成国家近7亿元税款损失的犯罪网络。这起当年浙江省最大的虚开发票案,其核心舞台正是深圳水贝黄金市场。

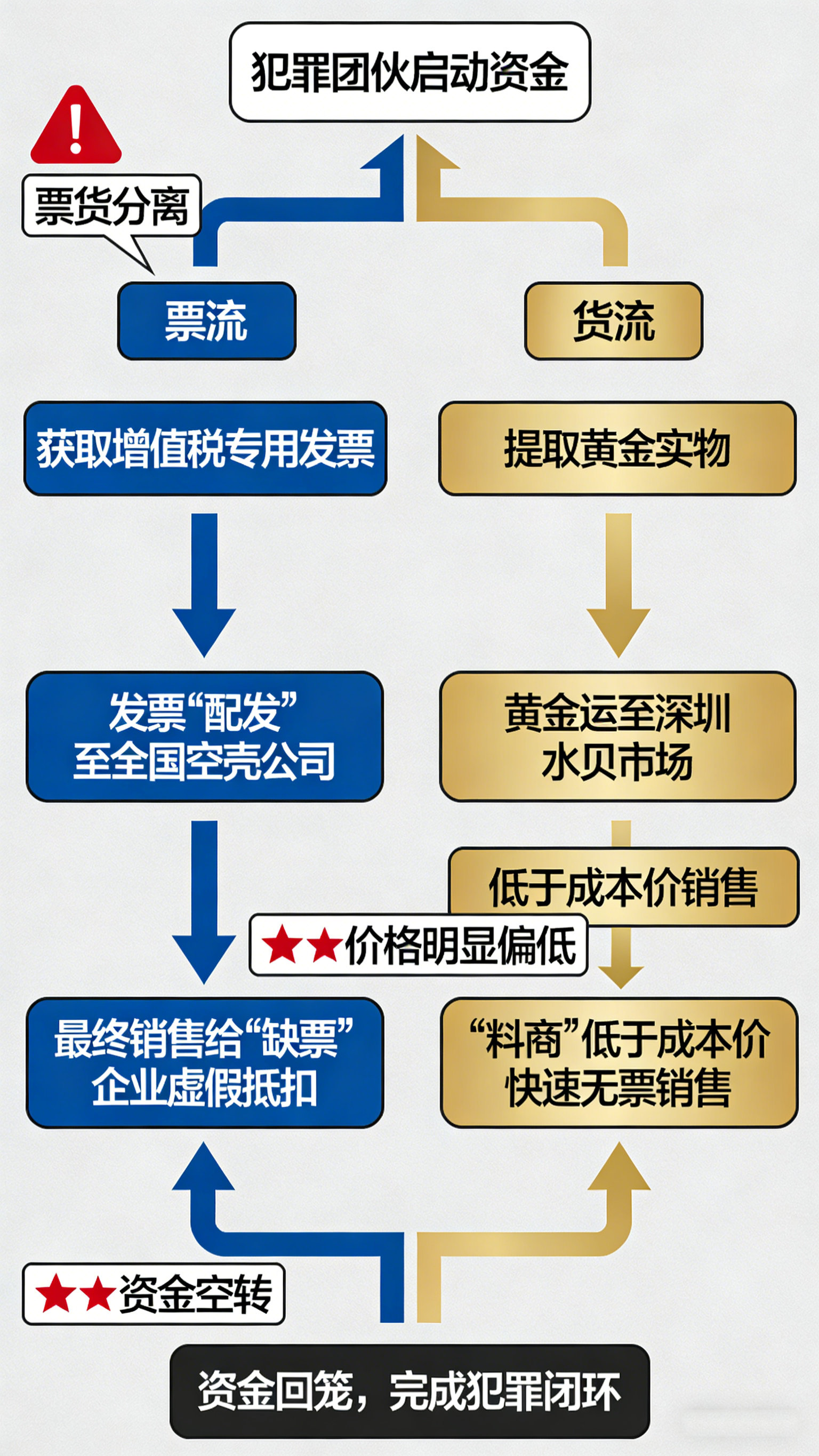

李伯利的“商业模式”精巧而贪婪:他先是找到有资质的上海贸易公司,向上海某黄金公司真实购买黄金。黄金实物被迅速运往深圳水贝,由当地的“料商”文某、陈某等人,以低于成本价销售给不需要发票的黄金收购者,快速回笼大部分购金资金。与此同时,上海贸易公司开具的增值税专用发票,并未跟随黄金前往水贝,而是被李伯利“安排”给了遍布全国的数十家空壳公司。这些发票最终以票面金额千分之三至千分之五的价格,卖给迫切需要进项发票抵扣税款的其他企业。

这套操作的核心在于 “票货分离” :黄金流向一个地方(水贝市场消化),发票流向另一个地方(缺票企业抵扣),资金则通过复杂路径循环走账,制造合规假象。李伯利则通过补贴水贝料商的“亏本”价差并支付每克0.2-0.5元的“手续费”来维系链条运转。

为了更清晰地理解这一犯罪链条,下图揭示了其核心的“票货分离”操作流程:

致命诱惑:水贝商户为何成为关键一环?

在这个链条中,水贝的商户扮演了不可或缺的“销货终端”角色。他们之所以被卷入,源于市场长期存在的两大“痛点”:

“要票”与“不要票”的价格双轨制:许多小型加工厂、打金铺或终端零售商,采购黄金原料后加工销售给个人消费者,其最终销售往往不开具发票,因此他们在采购时也不需要上游提供发票,从而可以接受更低的价格。这为“票货分离”中快速、隐蔽地消化巨额黄金实物提供了天然土壤。正如厦门另一起93亿元“黄金票案”中犯罪嫌疑人供述:“购买的黄金在(水贝)这里很容易就卖出去了,不用开具发票。”

“赚快钱”的心理与薄利困局:对于水贝的部分料商而言,每克0.2-0.5元的“手续费”看似微薄,但在海量的黄金交易面前,这是一笔无需承担金价波动风险、几乎“躺赚”的稳定收益。在行业竞争激烈、利润透明的环境下,这种诱惑难以抗拒。

然而,这微薄的利润背后,埋藏着巨大的法律风险。商户们往往错误地认为:“我只是低价买了黄金,发票的事与我无关。”但在司法机关看来,这种明知黄金来源异常、价格明显低于市场且配合完成无票销售的行为,极有可能被认定为虚开增值税发票犯罪的共犯。

防线崩塌:2025新规下的旧伤复发

过去,此类犯罪依赖的是发票与货物流、资金流的信息不对称。但2025年,随着“以数治税”的深入和行业专项整顿的到来,水贝市场的游戏规则已被彻底改写,旧模式下的“伤口”正暴露在强监管的聚光灯下。

“无票交易”走到尽头:2025年3月,水贝各大交易市场密集发布通知,要求所有商户必须“逢交易必开票”,不得以任何理由拒开。税务部门明确,将重点稽查“零申报、零纳税”及销售价格明显偏低的商户。这意味着,传统上用于消化“分离票”黄金的无票销售通道被实质性阻断。以前“不要票”的客户现在必须拿票,一旦发票品名、金额与真实业务不符,风险立刻传导至上游。

“四流合一”的穿透式监管:金税系统的强大在于它能交叉比对发票、资金、货物(物流)和合同信息。像李伯利案中那样,资金在A、B、C公司间空转,货物却直奔水贝的模式,在数据图谱下一目了然。如今,税务机关可以轻易发现一家公司采购了大量黄金,却无相应的加工、销售或物流记录,从而精准锁定异常。

“一件批发”避税模式的终结:水贝很多商户曾以“一件也批发”为名,将零售行为包装成批发,规避5%的消费税。新规明确,凡属零售环节的销售,必须按规定缴纳消费税。这不仅是税负增加,更意味着所有零售交易必须规范开具发票,纳入监管,使得利用“批发”名目进行灰色操作的空间几乎归零。

律师视角:风险清单与合规重生

对于水贝的商户而言,对照旧案例,审视自身业务,以下风险点亟待自查:

风险一:采购价格异常。长期、大批量从某些渠道获得明显低于上海黄金交易所报价或市场公允价值的黄金原料,是首要风险信号。

风险二:资金往来混乱。通过私人账户、现金或与交易对手方不匹配的对公账户支付/收取大额黄金货款,无法证明“资金流”与“发票流”一致。

风险三:业务逻辑矛盾。自身作为加工或销售企业,却长期“只进不出”或“大进小出”,即采购大量黄金,但账面上对应的产成品销售或原料消耗极少,无法解释货物去向。

风险四:客户身份存疑。与大量成立时间短、注册地址异常、经营范围与黄金无关的公司进行交易。

在2025年的强监管环境下,合规不再是成本,而是生存和发展的唯一基石。商户必须:

彻底告别“发票生意”:深刻理解虚开增值税专用发票罪的刑事法律后果,杜绝任何形式的“配票”、“过票”念头。

确保业务真实、四流合一:每笔交易都必须有真实的商业背景,确保合同、发票、货物、资金四流清晰对应,经得起数据比对。

规范财务与发票管理:依法取得并开具发票,如实进行纳税申报。清晰区分批发与零售业务,零售环节主动申报缴纳消费税。

建立供应商与客户尽职调查:对交易对手进行基本的合规性审查,避免与空壳公司或身份不明的对象交易。

曾经的“水贝模式”创造了商业奇迹,但也留下了合规的阴影。48亿发票大案警钟长鸣,它揭示的不是个别人的贪婪,而是整个生态在野蛮生长中对规则的系统性漠视。2025年的税务新规,正是国家用数字化利剑,精准切割肿瘤,引导行业走向阳光下的繁荣。对于每一位水贝商户而言,刮骨疗毒,方能浴火重生;拥抱合规,才是这个黄金时代最可靠的财富密码。